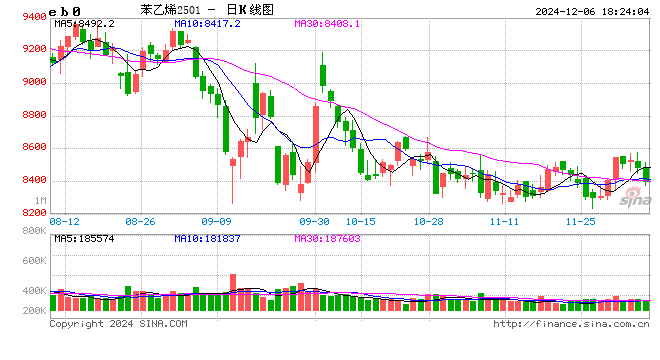

苯乙烯和塑料基差偏高,推荐卖出看跌期权

- 体育

- 2024-12-06 18:24:06

- 397

来源:兴业期货

摘要

Abstract

宏观:能源价格下跌

数据:

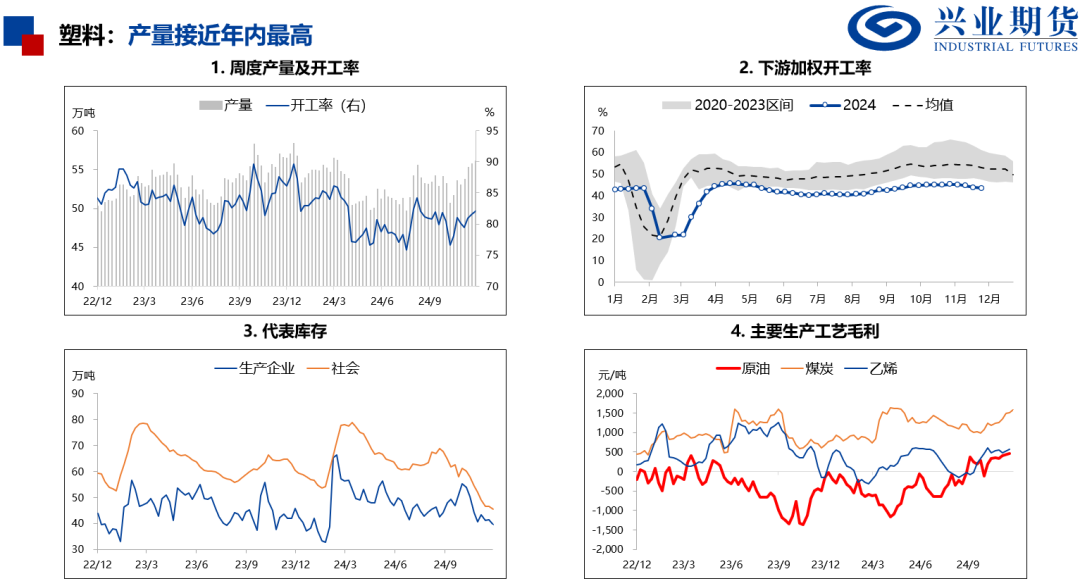

(1)11月化工品产量普遍增长。

(2)美国成品油库存持续积累,原油供应过剩担忧加剧。

事件:

(1)欧佩克如期延长减产三个月。

(2)12月美联储可能暂停降息。

中观:供应普遍过剩

供应:

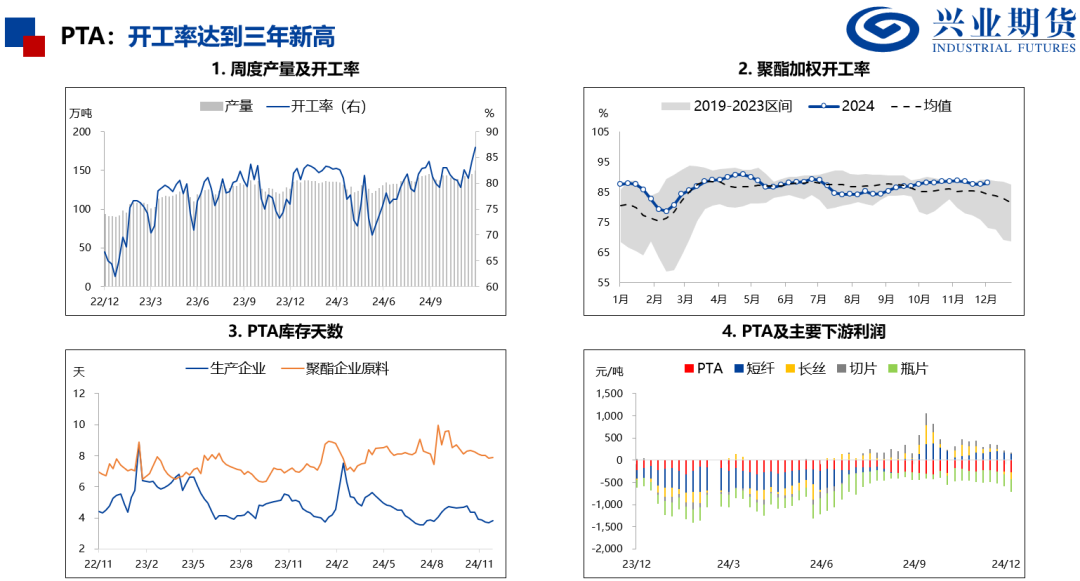

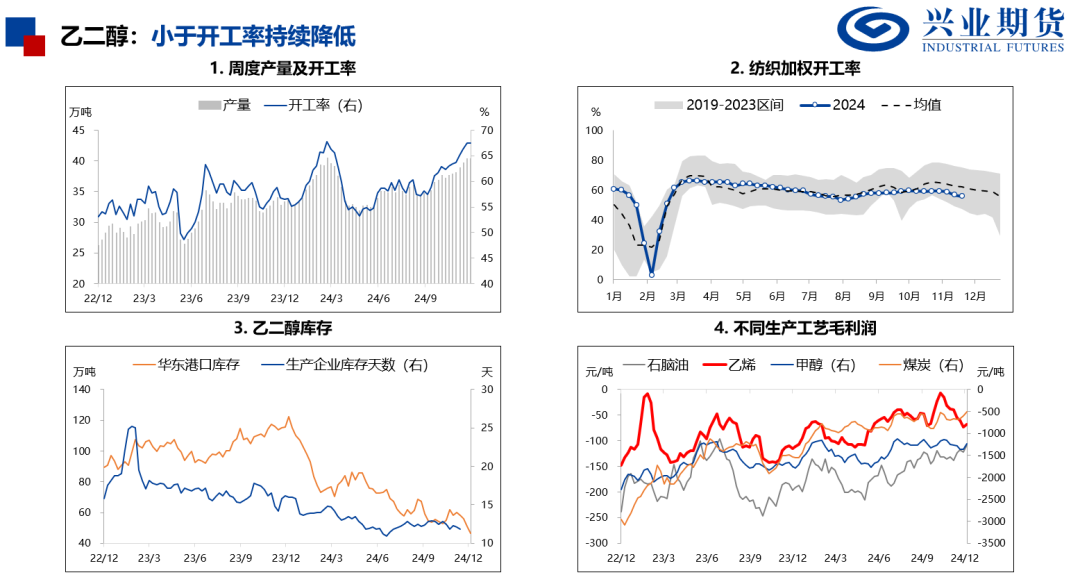

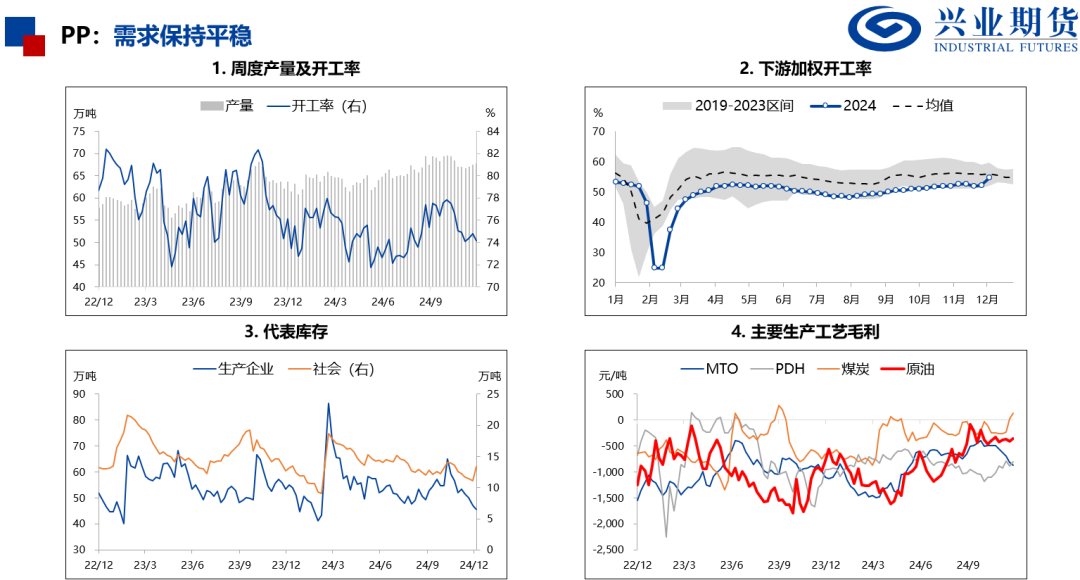

(1)PTA、乙二醇、聚烯烃和甲醇产量极高。

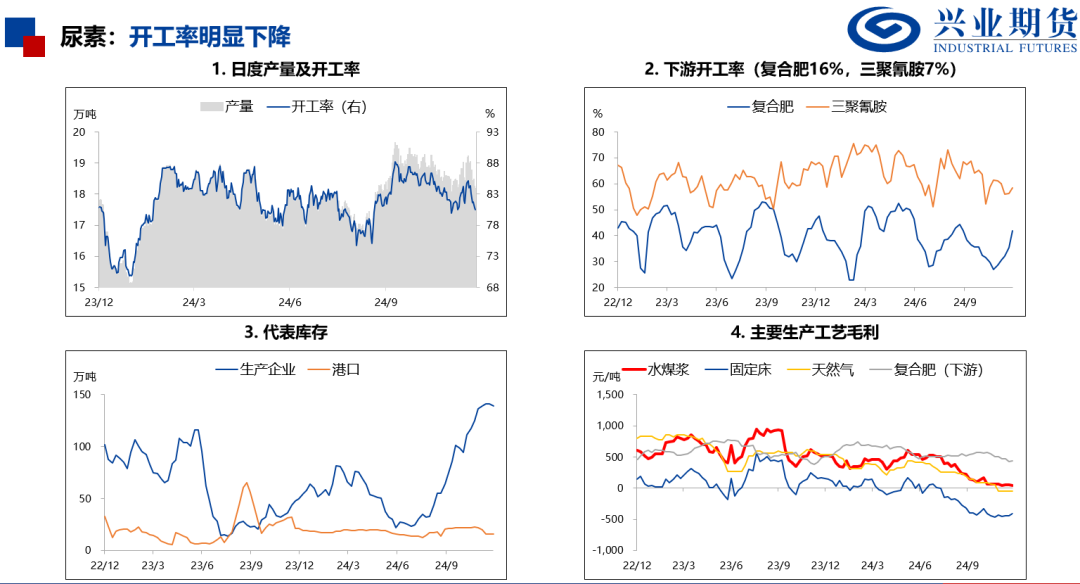

(2)尿素产量大幅下降。

需求:

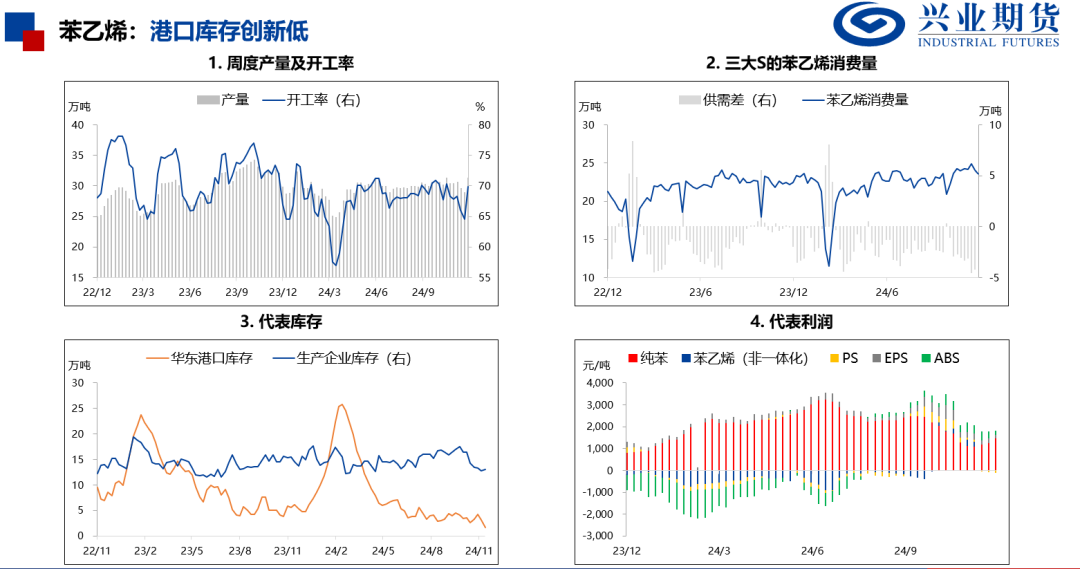

(1)苯乙烯、PP和甲醇的需求表现平稳。

(2)PVC和PTA需求表现偏弱。

库存:

(1)尿素工厂和甲醇港口库存极高。

(2)聚烯烃、苯乙烯和乙二醇各环节库存极低。

利润:

(1)油头利润上升,煤头利润上升。

(2)下游利润普遍下降。

微观:成交冷清,波动下降

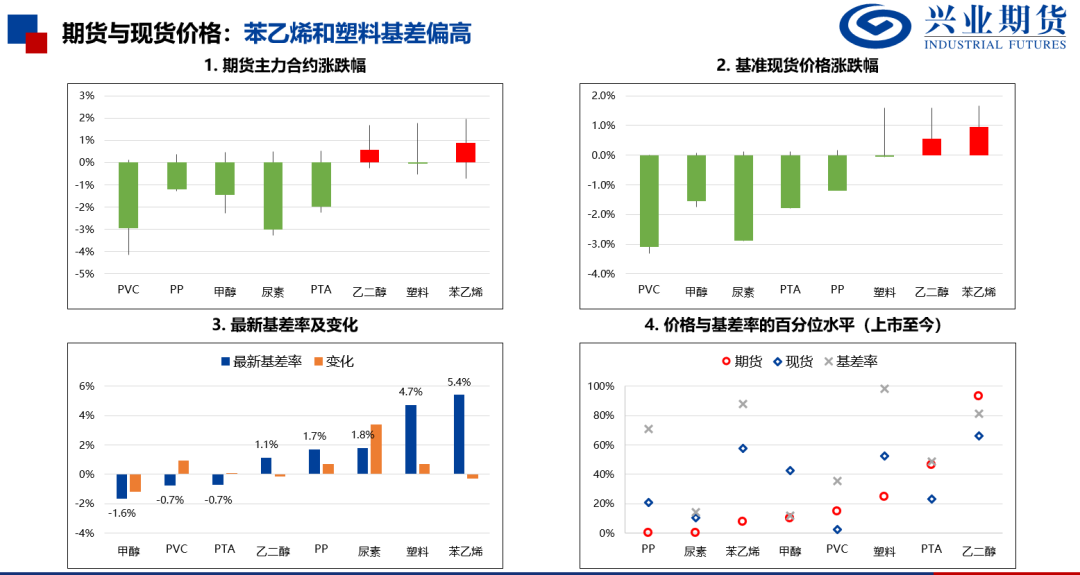

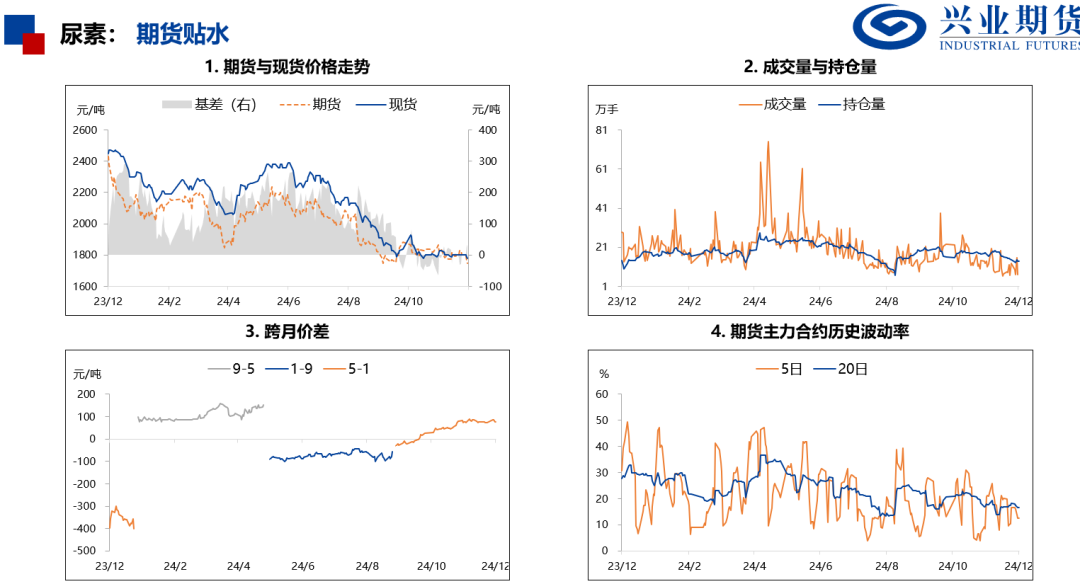

基差:

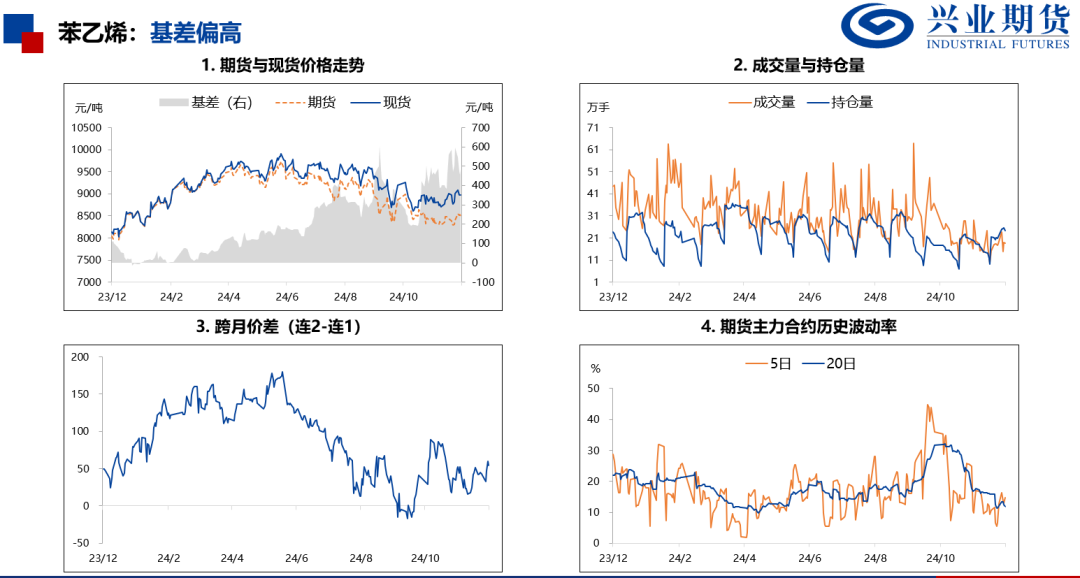

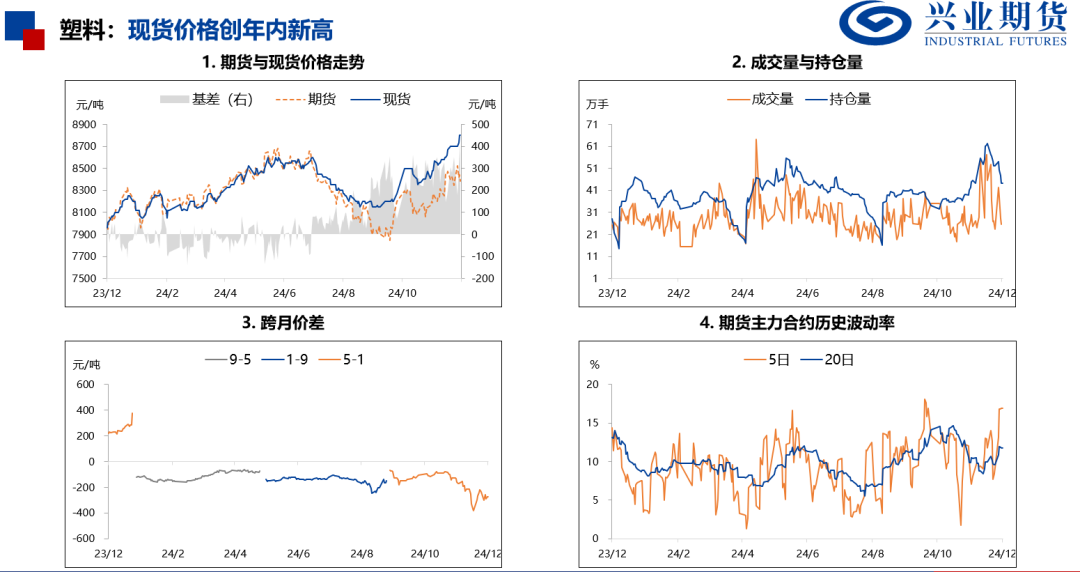

(1)塑料和苯乙烯基差偏高,期货价格存在支撑。

(2)尿素基差偏低,制约期货价格上涨。

价差:

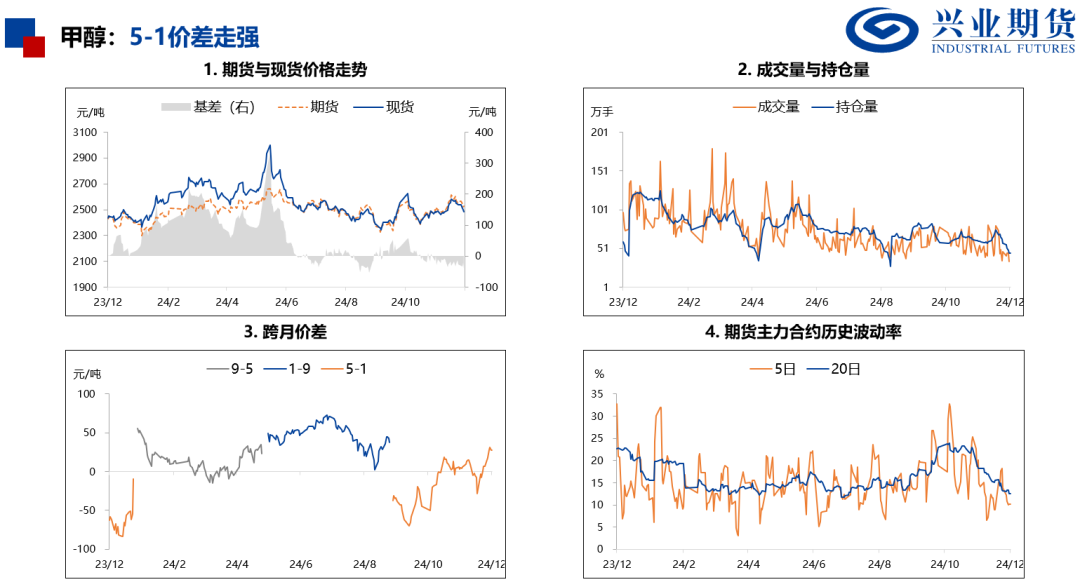

(1)甲醇5-1价差大幅走强。

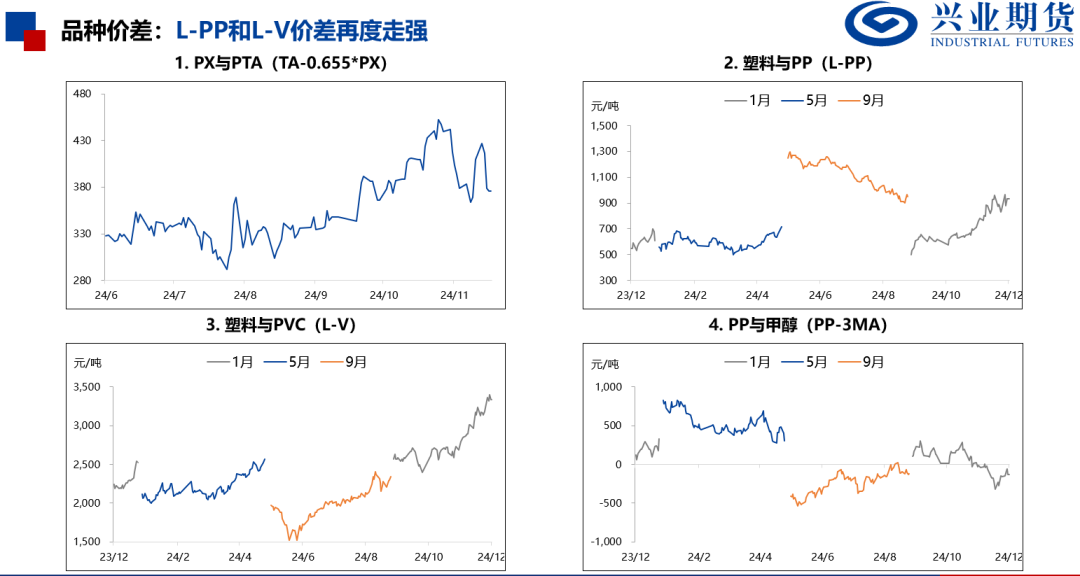

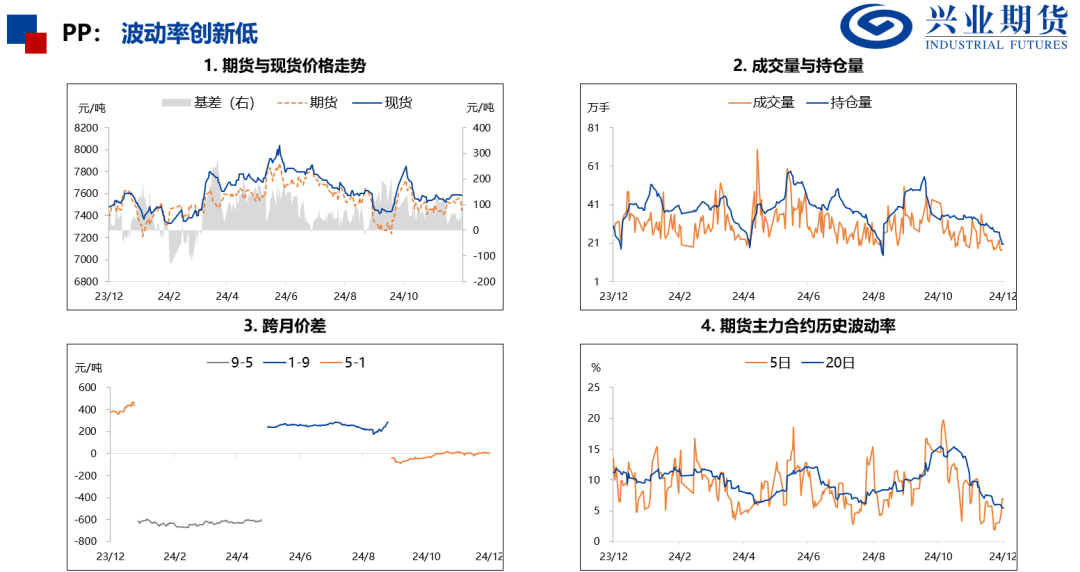

(2)L-PP和L-V价差再度走强。

波动率:

(1)PP和PVC的历史波动创新低。

(2)塑料的历史波动率小幅上升。

综述:化工品普遍转弱

强弱:

(1)气 > 油 > 煤。

(2)偏强:塑料 > 甲醇 > PP > 苯乙烯。

(3)偏弱:乙二醇 > PTA > 尿素 > PVC。

结论:

(1)煤炭和原油存在进一步下跌风险。

(2)低库存的聚烯烃、乙二醇、苯乙烯和甲醇存在价格支撑。

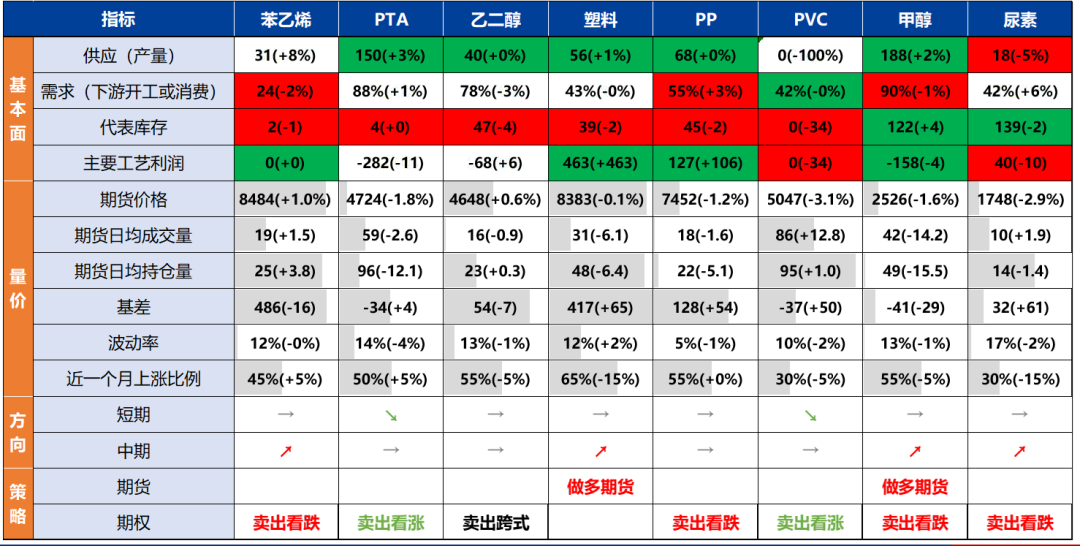

指标与策略

Index and Strategy

回顾:原油和煤炭价格下跌,本周化工品价格普遍下跌。

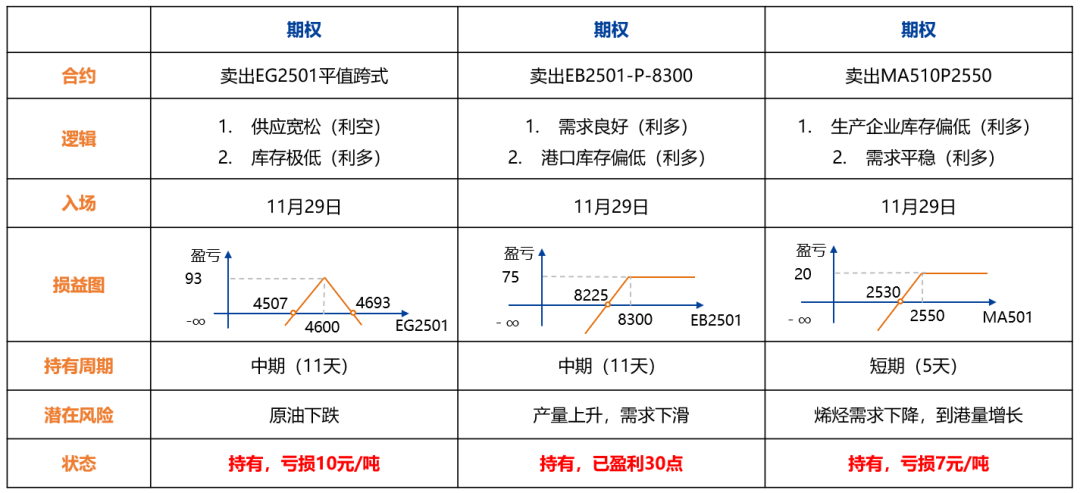

展望:低库存给予苯乙烯和甲醇价格支撑,卖出看跌期权继续持有。乙二醇基本面矛盾不剧烈,卖出跨式继续持有。

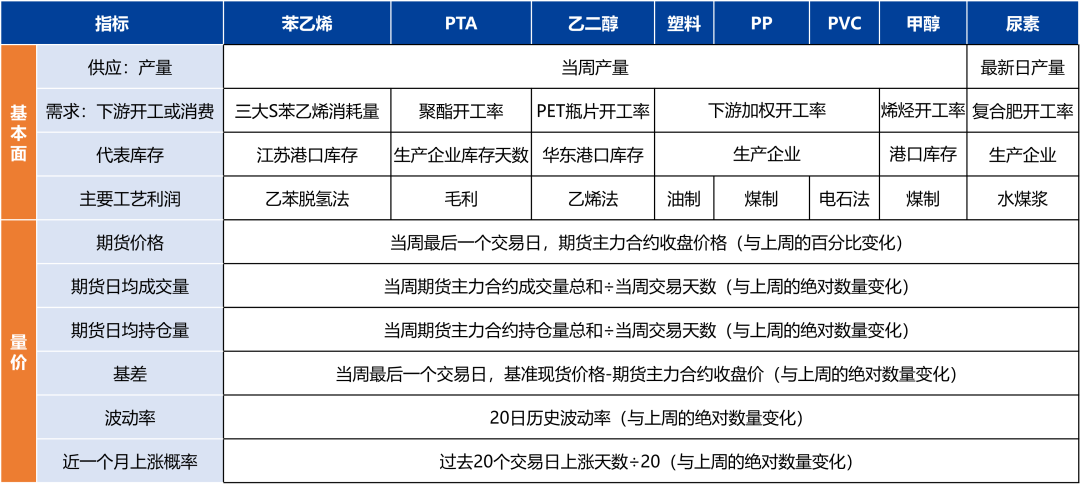

图1. 指标一览

来源:隆众石化、Wind、兴业期货投资咨询部

说明:1. 基本面中红色代表利多;2. 量价中灰色条形柱代表百分位水平;3. 数字与括号代表最新值与变化;4. 指标选择参考附录

图2. 期货与现货价格

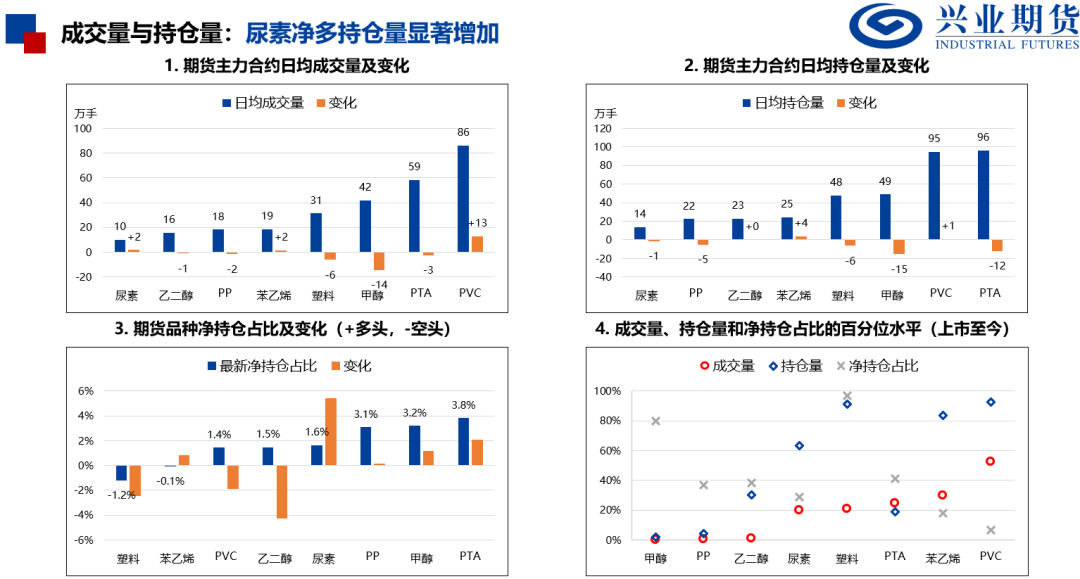

图3. 成交量与持仓量

图4. 品种价差

隆众石化、Wind、兴业期货投资咨询部

图5. 推荐策略

苯乙烯

高基差和刚需,价格存在支撑

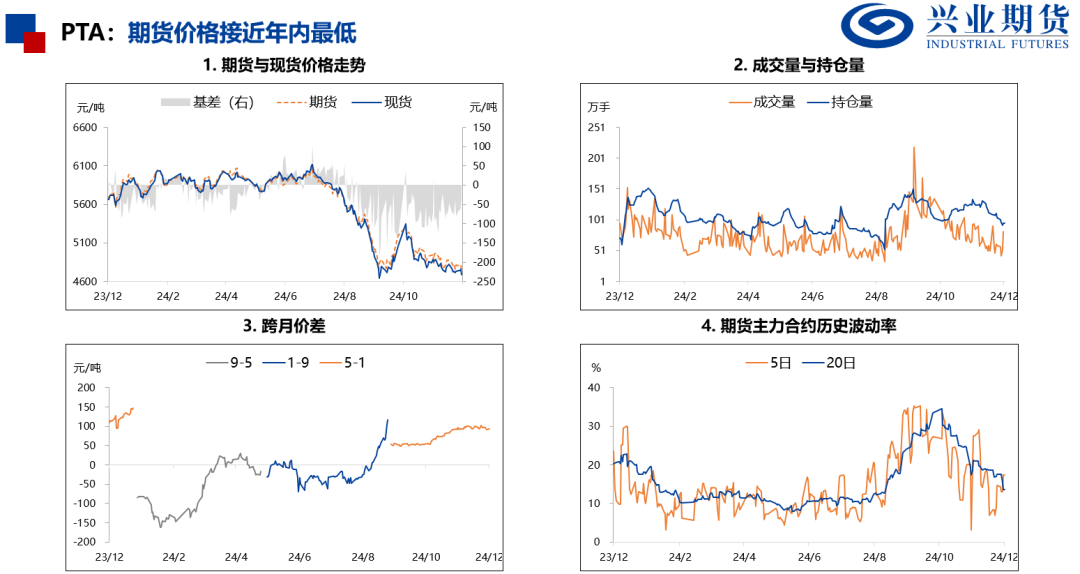

PTA

供应过剩,价格易跌难涨

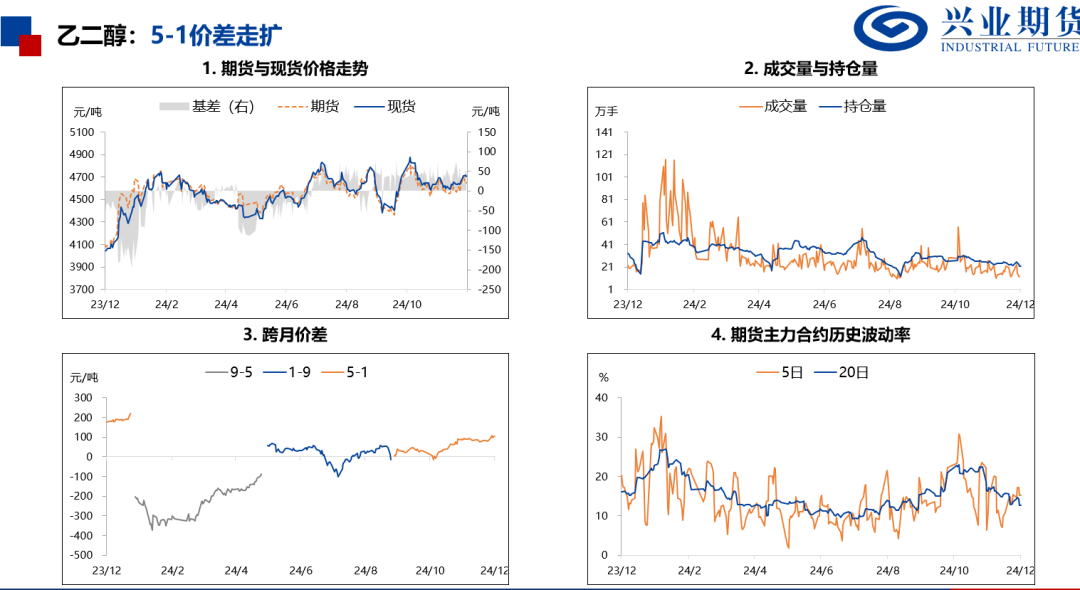

乙二醇

低库存与高产量博弈,价格陷入震荡

塑料

产量回升,涨势结束

PP

需求平稳,价格震荡

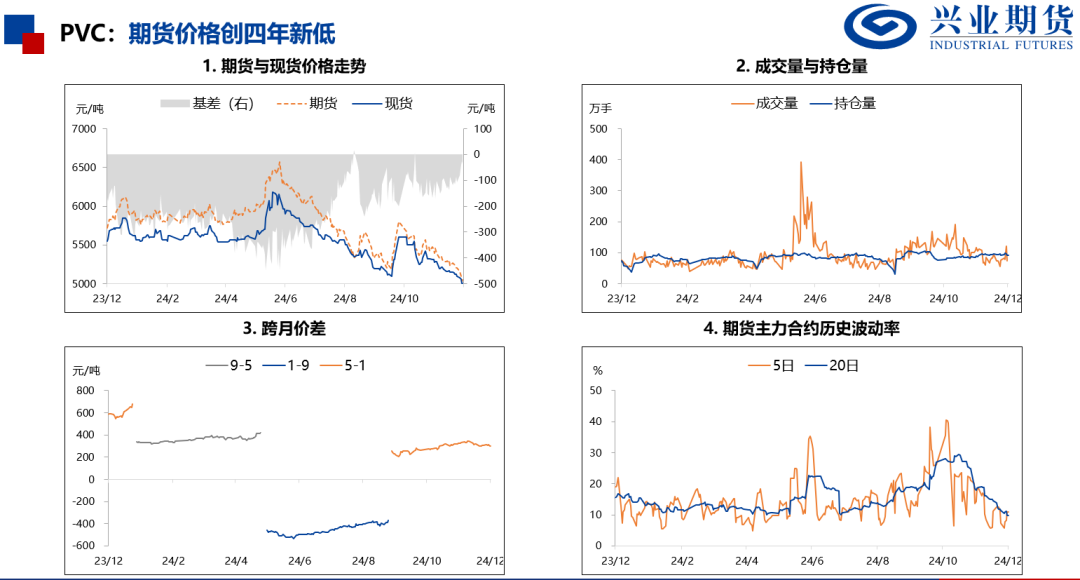

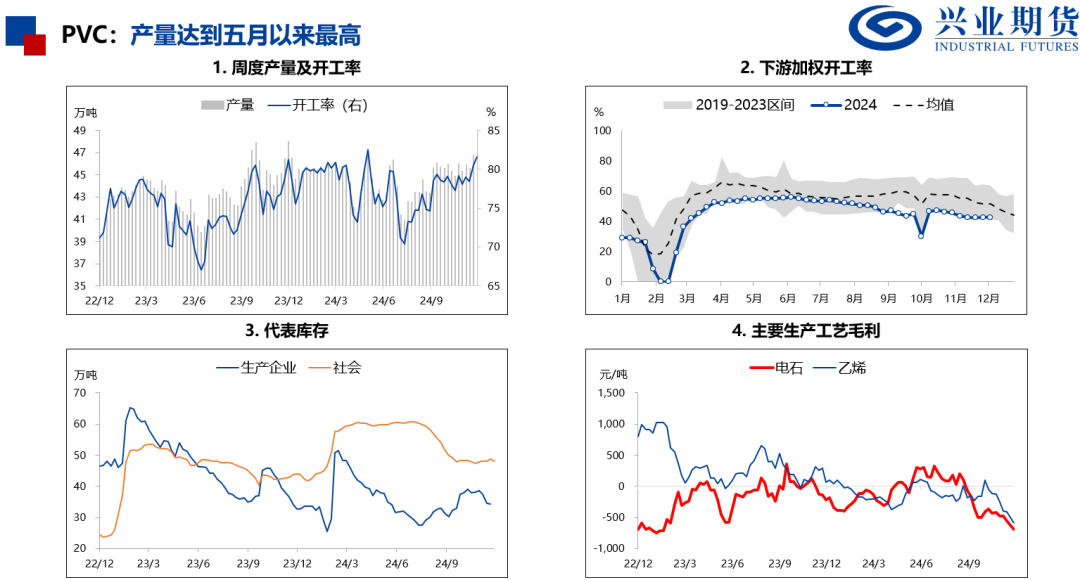

PVC

供应过剩,期货如期创新低

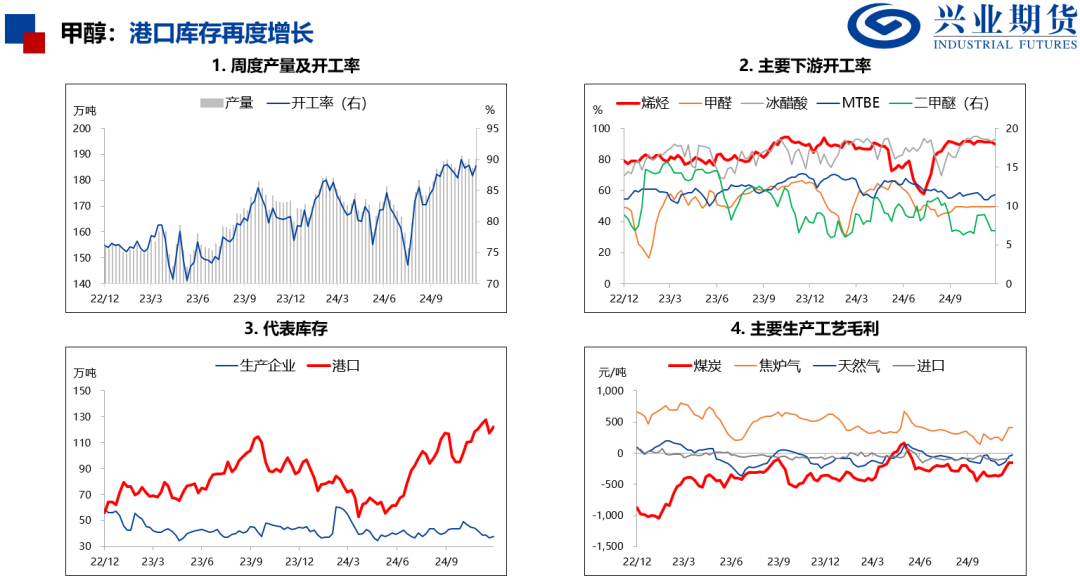

甲醇

港口库存再度增长,但工厂库存偏低

尿素

产量显著下降,基本面有所改善

附录

Index and Strategy

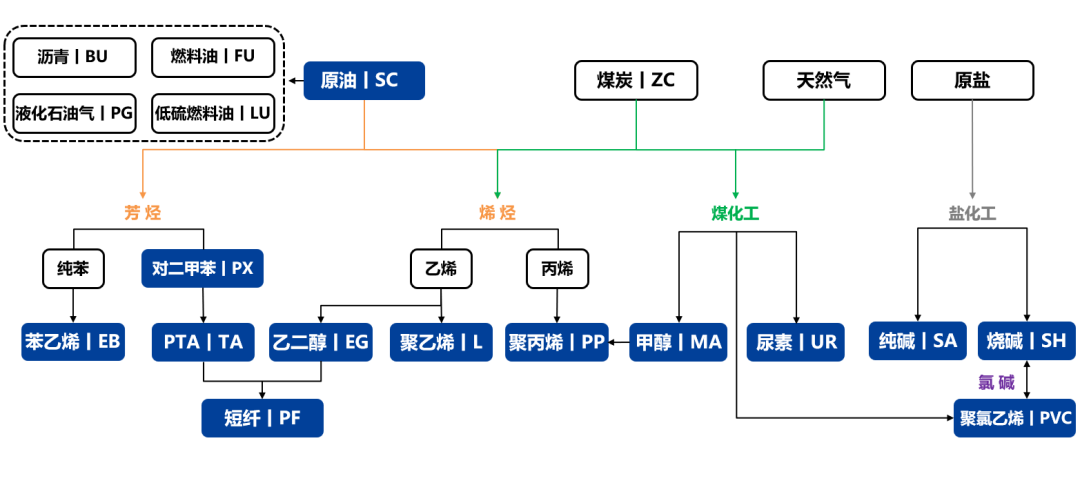

图6. 化工品框架

成本:

(1)原油主要影响苯乙烯,PTA和塑料的价格。

(2)煤炭主要影响乙二醇,PVC,甲醇和尿素的价格。

(3)天然气主要影响甲醇和尿素的价格。

(4)煤炭和原油共同影响PP的价格。

需求:

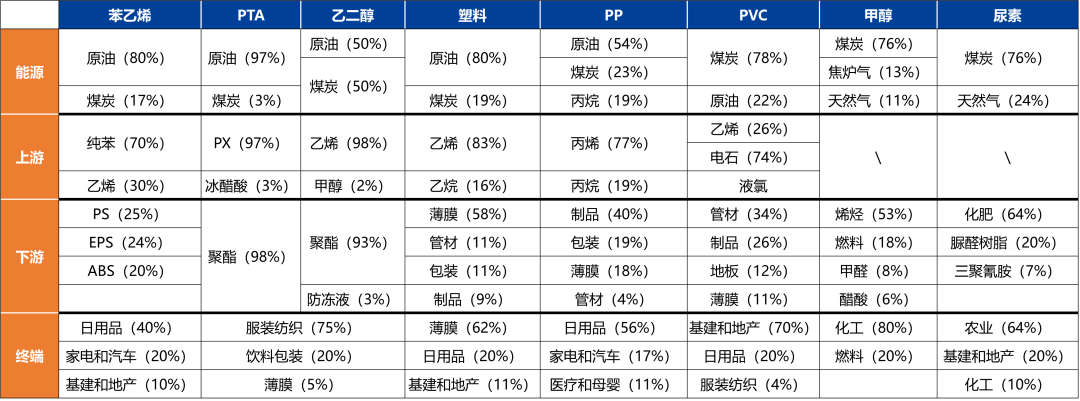

(1)苯乙烯、塑料和PP的主要需求为日用品。

(2)苯乙烯和PP的主要需求为家电和汽车。

(3)乙二醇和PTA的主要需求为服装纺织。

(4)PVC的主要需求为基建和地产。

(5)尿素的主要需求为农业。

图7. 上下游关系

发表评论